ABSTRACT: La recente riforma Foti, approvata alla Camera dei deputati il 10 aprile 2025, ridisegna profondamente l’architettura istituzionale della Corte dei conti, con effetti dirompenti sia sul versante della responsabilità erariale che su quello del controllo concomitante. L’intervento normativo si colloca in una linea di continuità regressiva con lo “scudo erariale” adottato in epoca emergenziale e inaugura una stagione di crescente opacità contabile. L’articolo intende offrire una lettura critica della riforma, indagandone la portata sistemica, i profili di tensione costituzionale e i rischi per l’equilibrio tra poteri, nella prospettiva di una magistratura contabile sempre più marginalizzata nel quadro del diritto amministrativo contemporaneo.

1. INTRODUZIONE

La riflessione che segue prende le mosse da una constatazione che non può essere elusa, ovvero la progressiva erosione delle prerogative istituzionali della Corte dei conti nel silenzioso ma inesorabile mutamento degli equilibri tra controllo e discrezionalità amministrativa. In questo contesto si iscrive la riforma Foti, approvata dalla Camera dei deputati nella seduta del 10 aprile 2025, il cui contenuto normativo segna un punto di non ritorno nella dialettica tra legalità e efficienza, tra responsabilità e gestione, tra garanzia e accelerazione decisionale. La Corte dei conti, storicamente custode di un principio di responsabilità che si proietta ben oltre la mera ricognizione del danno, pare oggi confinata in un orizzonte di mera registrazione postuma, in cui il controllo diviene un esercizio notarile e la funzione giurisdizionale una risorsa da contenere anziché da rafforzare. Il legislatore sembra così disegnare un’amministrazione affrancata da vincoli e da verifiche, dove la trasparenza si dissolve nella velocità e l’equilibrio dei conti cede il passo alla narrazione dell’urgenza e del fare.

2. LA RIFORMA FOTI: STRUTTURA E FINALITÀ DICHIARATE

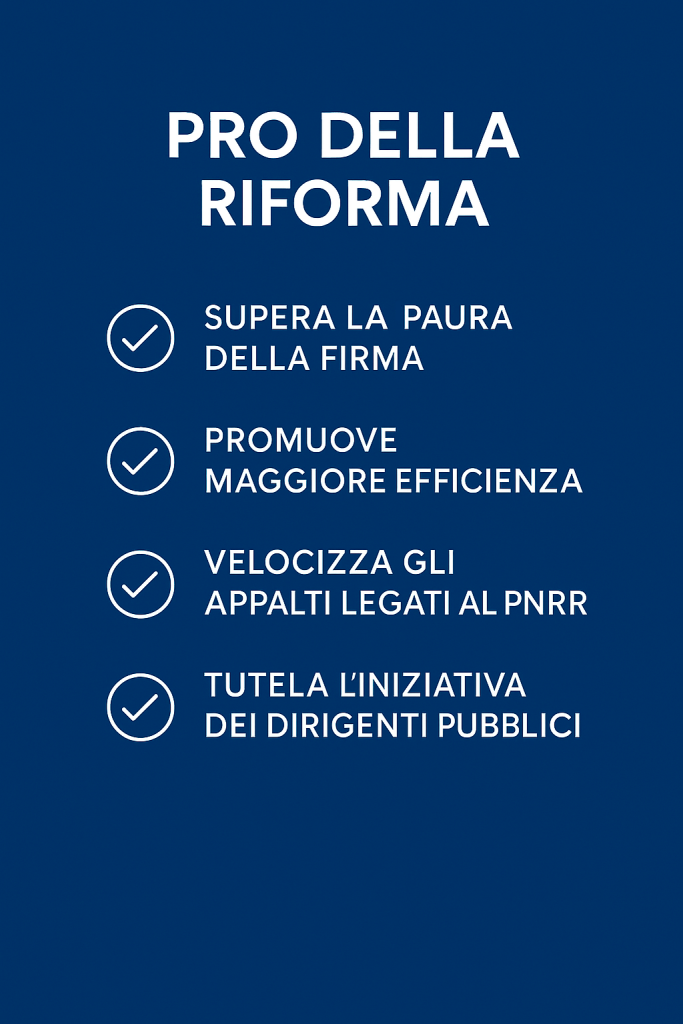

Il disegno di legge Foti si muove lungo due direttrici principali: da un lato la ridefinizione dei confini della responsabilità erariale, dall’altro la compressione del controllo concomitante. Le finalità ufficialmente dichiarate appaiono allineate con una logica di semplificazione e di protezione dell’azione amministrativa, soprattutto in ambito PNRR, nel dichiarato tentativo di tutelare l’iniziativa dei dirigenti pubblici da un eccessivo timore del giudizio contabile. In questa prospettiva si colloca la ridefinizione dell’elemento soggettivo dell’illecito erariale, che viene limitato all’ipotesi di dolo specifico, nonché l’eliminazione della possibilità di esercitare controlli durante l’iter procedurale dell’azione amministrativa. Tali modifiche, tuttavia, non si esauriscono in un’ottica di razionalizzazione tecnico-procedurale, ma si inscrivono in una più ampia mutazione del rapporto tra potere esecutivo e organi di garanzia, in cui la funzione di controllo viene percepita come intralcio anziché come presidio democratico.

3. LA PARABOLA DELLA RESPONSABILITÀ ERARIALE: TRA SCUDO EMERGENZIALE E DEPOTENZIAMENTO SISTEMICO

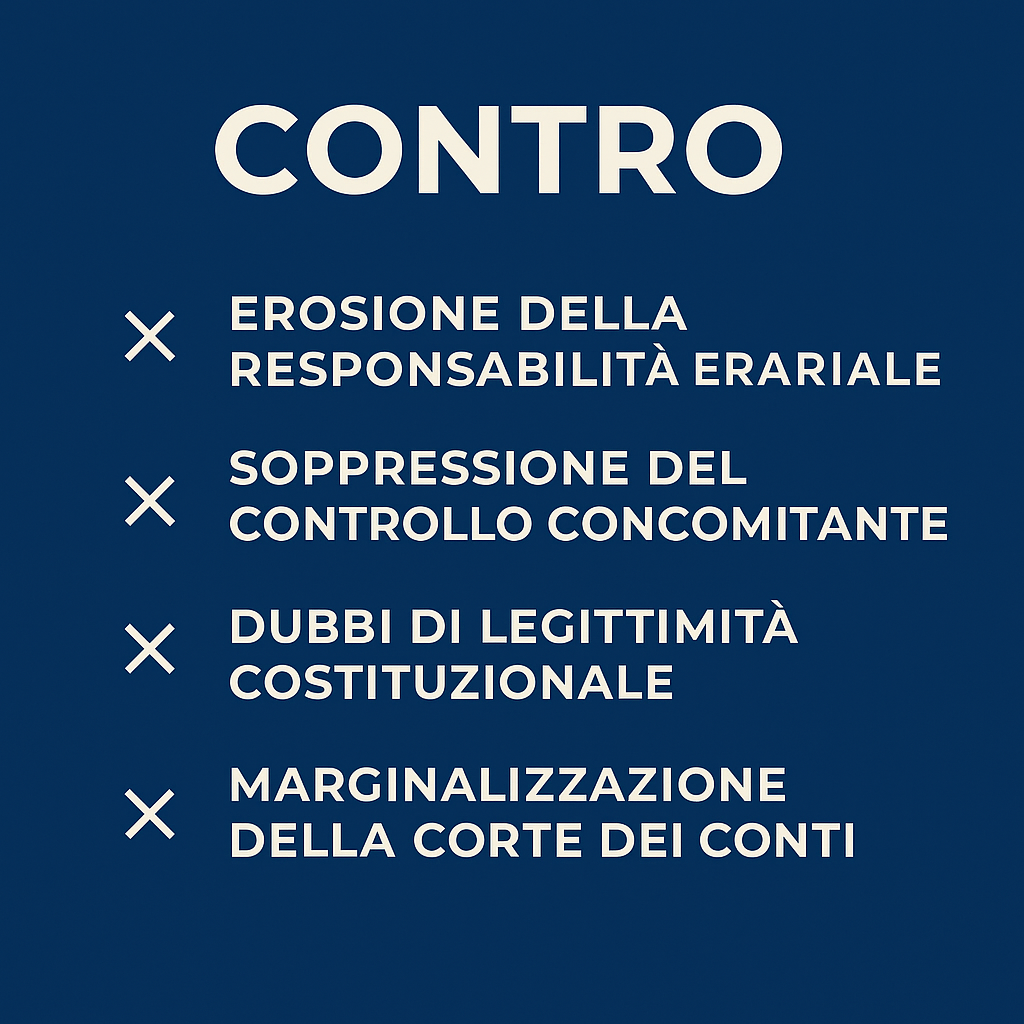

Il cuore della riforma risiede nella trasformazione della responsabilità erariale da presidio ordinamentale a figura eccezionale. La scelta di cristallizzare nel diritto vigente la logica dello “scudo erariale” – già sperimentata in sede emergenziale con il decreto-legge n. 76 del 2020 – segna un mutamento di paradigma che non può essere sottovalutato. L’introduzione del dolo specifico come unico criterio soggettivo di imputazione erariale finisce per svuotare di significato la responsabilità amministrativa per colpa grave, vanificando quella funzione pedagogica e deterrente che storicamente ha sorretto l’agire pubblico. Il dirigente non più vigilato, il funzionario sottratto al timore della verifica, l’amministrazione emancipata da ogni sindacato: è questo l’orizzonte che si profila e che rischia di rendere irrilevante il ruolo del giudice contabile, ormai relegato a intervenire soltanto dinanzi a manifestazioni di intenzionalità fraudolenta difficilmente dimostrabili, ancor più difficilmente contestabili.

4. IL TRAMONTO DEL CONTROLLO CONCOMITANTE: CRISI DELL’IDEA DI PREVENZIONE

Ancora più preoccupante appare l’eliminazione, quasi chirurgica, del controllo concomitante, che la riforma sopprime nella sua sostanza. Viene così meno quella funzione fisiologica di presidio che consentiva alla Corte dei conti di intervenire tempestivamente nel corso dei procedimenti, evidenziando criticità e suggerendo correttivi prima che si realizzasse l’eventuale danno. Si tratta di un’idea di controllo che privilegiava la prevenzione rispetto alla sanzione, che valorizzava il confronto piuttosto che la censura, che ambiva a una collaborazione virtuosa tra magistratura e amministrazione. Con la sua cancellazione si riafferma una visione postuma e passiva del sindacato contabile, in cui ogni rilievo giunge quando l’interesse pubblico è già compromesso e la legalità amministrativa una promessa disattesa.

5. I PROFILI DI CRITICITÀ COSTITUZIONALE: UN POTERE PUBBLICO IN AFFANNO

Non si possono trascurare, in questa analisi, i profili di frizione con l’architettura costituzionale. L’articolo 28 della Costituzione, nel sancire la responsabilità dei pubblici funzionari, pone un vincolo sistemico che non può essere neutralizzato attraverso mere modifiche legislative. Allo stesso modo gli articoli 97 e 98, che evocano una pubblica amministrazione imparziale ed efficiente, impongono che ogni riforma sia ispirata al principio di legalità e non alla sua elusione. L’indebolimento della funzione giurisdizionale contabile solleva altresì dubbi in ordine alla separazione dei poteri, laddove il controllo sulla spesa pubblica si riduce a formalità e la responsabilità dei gestori della cosa pubblica viene diluita in un alveo di impunità mascherata da semplificazione. La Corte costituzionale, pur non essendo ancora intervenuta sul punto, è destinata a confrontarsi con tali tensioni sistemiche, ove si renda necessario riaffermare i confini invalicabili della legalità costituzionale rispetto a riforme che paiono piegare la norma all’opportunità contingente.

6. LA CORTE DEI CONTI NELLA DIALETTICA TRA LEGALITÀ E GOVERNO DELL’ECCEZIONE

La traiettoria normativa inaugurata con la riforma Foti si inserisce in una più ampia tendenza alla marginalizzazione degli organi di garanzia nel governo dell’emergenza. La figura della Corte dei conti, da attore istituzionale autorevole, diviene progressivamente un osservatore silenzioso, cui viene tolta la voce nel momento in cui le decisioni pubbliche richiederebbero il massimo della trasparenza e del rigore. La retorica dell’urgenza, dell’efficienza e del risultato rischia così di consolidare una nuova forma di governo, in cui la legalità si configura come ostacolo e non come fondamento, in cui la funzione giurisdizionale viene vista come una minaccia da ridimensionare e non come una risorsa da valorizzare.

7. CONCLUSIONI E RIFLESSIONI CRITICHE

Chi osserva questa riforma con spirito libero e mente lucida non può esimersi dal notare una traiettoria regressiva, in cui le ragioni del controllo sono sacrificate sull’altare della rapidità decisionale. La Corte dei conti, in questa narrazione, viene percepita come corpo estraneo, come presenza ingombrante, come freno piuttosto che come presidio. Eppure proprio nei momenti di maggiore complessità economica e politica, quando la spesa pubblica diventa lo strumento principe per governare l’emergenza e promuovere lo sviluppo, vi sarebbe bisogno di un controllo forte, penetrante, non già per paralizzare ma per indirizzare, non per ostacolare ma per garantire, non per sanzionare ma per responsabilizzare.

Sorge allora una domanda che inquieta e allo stesso tempo interpella: può davvero sopravvivere una democrazia sana senza un controllo effettivo sul denaro pubblico, senza un giudice che ne accerti l’uso corretto, senza una voce che dia forma giuridica all’etica della responsabilità? Se la risposta fosse negativa, come la storia del diritto parrebbe suggerire, allora questa riforma non rappresenterebbe un’evoluzione, ma un arretramento. E in tal caso, l’ombra lunga che essa proietta sul sistema non è solo quella della Corte dei conti che si ritrae, ma quella di un intero ordinamento che si assottiglia, che si rassegna, che abdica.

In fondo, ciò che inquieta di più non è tanto ciò che la riforma dice, ma ciò che lascia intendere: un’idea di Stato in cui la legalità è un optional, la trasparenza una formalità e il controllo una perdita di tempo. Un’idea che chi ha a cuore il diritto non può accettare senza un sussulto di indignazione e senza la fierezza di difendere, con gli strumenti della ragione e della tecnica, la nobiltà delle istituzioni e il primato della responsabilità pubblica.

BIBLIOGRAFIA ESSENZIALE

- FC – FAMIGLIA CRISTIANA.IT – “Corte dei Conti, riforma. Che cos’è, a chi conviene, perché fa discutere” – Elisa CHIARI, 9.4.2025;

- ilPOST – “Cosa convince e cosa no della riforma della Corte dei conti – Ha l’obiettivo di evitare ritardi e contenziosi nella pubblica amministrazione, ma limita in modo notevole le funzioni di controllo dei giudici contabili” – 9.4.2025;

- RIVISTA GIURIDICA ONLINE ALTALEX.T. – AREE: AMMINISTRATIVO – P.A. – “La riforma della Corte dei conti: luci e ombre – La proposta di legge recentemente approvata dalla Camera dei deputati interviene su tre linee di azione: responsabilità erariale, controllo e organizzazione” – Paolo GENTILUCCI – Viceprefetto e Docente universitario presso la Scuola Universitaria di Scienze Politiche di Taranto e presso la Fondazione della Gazzetta Amministrativa della Repubblica Italiana – 4.5.2025;

- TORINONEWSWORD.IT – “NON LIMITARE IL CONTROLLO DELLA CORTE DEI CONTI (LA BRIGUORI CHIAMA IN CAUSA LA RUSSA E FONTANA) – Continua la pressione del governo sui magistrati e sui giudici dell’apparato contabile dello Stato – Dopo l’abrogazione del reato di abuso d’ufficio ora con il DL Foti si vuole limitare fortemente ogni forma di controllo amministrativo – Il “richiamo” della presidente della Corte ai rappresentanti delle massime istituzioni – Le ragioni della difesa sull’ennesimo attacco della destra e le incongruenze tecniche e giuridiche – Ciro SANTORIELLO.